Узбекистан, Ташкент – АН Podrobno.uz. В экономике и финансовой сфере интерпретация экономической реальности на основе двух обобщенных чисел, без объединения отдельной информации в целое и обмена мнениями со специалистами, приводит к неверным выводам, считает экономист Абдулла Камалов.

По его словам, финансовый аналитик Абдулла Абдукадиров в одной из своих статей выразил собственное мнение о кредитном рынке Узбекистана, надежности узбекских банков для малого бизнеса и нормативных требованиях Центрального банка.

В статье Камалова представлена объективная интерпретация экономической и финансовой реальности и отмечается ряд ошибок, которые допустил Абдукадиров.

Банки стали меньше кредитовать?

Финансовый эксперт привел такую мысль, что банки стали меньше кредитовать: «По сведениям Центрального банка, по состоянию на 1 августа 2021 года совокупный объем кредитных вложений всех коммерческих банков по сравнению с прошлым годом вырос в номинальном выражении на 21%, составив 302,7 трлн. сумов (прирост на 0,5 трлн сумов в абсолютном выражении). Однако, де-факто доля кредитов в общей сумме активов банков упала с показателя 77,75% до 75,59% за этот же год (по состоянию на 1 августа), что означает, что банки стали меньше кредитовать».

В первую очередь, снижение доли кредитов в совокупных активах на 2,16% (с 77,75% до 75,59%) в период c 1 августа 2020г. по 1 августа 2021г. не является показателем замедления кредитования, а показывает уровень диверсификации и развития финансовых рынков. В частности, это связано в первую очередь с либерализацией экономики и процессами развития финансовых рынков, в том числе активизацией выпусков государственных ценных бумаг.

Например, за этот период объем инвестиций и других ценных бумаг увеличился на 76,3% (с 8,8 трлн. сумов до 15,6 трлн. сумов), а их доля совокупных активах – на 1,2 п.п. с 2,7% до 3,9%. Более того, объем активов к выдаче кредитов из банков-нерезидентов вырос на 94,2% (с 12,3 трлн. сумов до 23,9 трлн. сумов), их доля увеличилась с 3,8% до 6% (Таблица 1).

Таблица 1. Сводный баланс коммерческих банков

|

Наименование показателей |

01.08.2020 г. |

01.08.2021 г. |

Прирост, |

||||

|

трлн. сум |

доля в% |

трлн. сум |

доля в% |

|

|||

|

Кассовая наличность и другие платежные документы |

6.6 |

2.1% |

10.0 |

2.5% |

51.3% |

|

|

|

К получению из Центрального банка |

14.3 |

4.4% |

18.8 |

4.7% |

31.6% |

|

|

|

К получению из банков-резидентов |

11.7 |

3.6% |

12.6 |

3.2% |

8.3% |

|

|

|

К получению из банков-нерезидентов |

12.3 |

3.8% |

23.9 |

6.0% |

94.2% |

|

|

|

Инвестиции и другие ценные бумаги |

8.8 |

2.7% |

15.6 |

3.9% |

76.3% |

|

|

|

Обязательства клиентов по финансовым инструментам |

1.8 |

0.6% |

0.8 |

0.2% |

-54.7% |

|

|

|

Кредиты, чистые |

243.9 |

75.9% |

293.4 |

73.3% |

20.3% |

|

|

|

Основные средства, чистые |

7.0 |

2.2% |

9.6 |

2.4% |

37.5% |

|

|

|

Начисленные проценты к получению |

7.7 |

2.4% |

9.3 |

2.3% |

20.7% |

|

|

|

Другое собственное имущество банка |

0.7 |

0.2% |

1.1 |

0.3% |

63.2% |

|

|

|

Другие активы |

6.5 |

2.0% |

5.4 |

1.3% |

-17.7% |

|

|

|

Итого активов |

321.2 |

100% |

400.5 |

100% |

24.7% |

|

|

Кроме того, когда эксперт исследует кредитный рынок и приходит к выводу, что банки стали меньше кредитовать, ему следует обстоятельно вникнуть в информацию о банковской системе, дифференцируя объем выданных кредитов (потоков) от остатка кредитов.

Так, увеличение остатка кредитов в конце периода означает, что объем кредитов, выданных экономике, превышает сумму погашенных кредитов за период.

В периоде с 1 января по 1 августа т.г. коммерческими банками было выделено всего 105,24 трлн. сумов, что на 34,28% больше, чем в соответствующем периоде 2020 года (в номинальном выражении). А в периоде с 1 августа 2020г. по 1 августа 2021г. этот показатель составил 149,4 трлн. сумов. В любом случае рост кредитов в номинальном выражении был гораздо выше, чем рассчитал финансовый эксперт (0,5 трлн. сум).

Неправильные цифры и «убедительные» предложения

«Картина будет ещё более удручающей, если учесть, что совокупная инфляция в годовом исчислении с 1 августа 2020 года до 1 августа 2021 года составила 15,7%, а девальвация национальной валюты относительно доллара США составила 1,045%. Расчеты показывают, что номинальный прирост абсолютного размера кредитного портфеля предприятий «потерял», как минимум, 16,745% своей покупательной способности за один год».

Кажется, что здесь эксперт намеревался рассчитать реальные темпы роста объема кредитов, но перепутал понятия реальных темпов роста и покупательной способности предприятий. Тем более, что темпы инфляции в годовом выражении (т.е. к соответствующему месяцу предыдущего года) в августе 2021 года составляли 11,1% (а не 15,7%). Таким образом цифры, а также расчеты, приведенные в статье, являются недостоверными.

Проще говоря, допустим, 1 августа 2020 года Хамкор банк предоставил фирме А кредит в размере 100 млрд. сумов со сроком погашения – 31 декабря 2021г. 1 августа 2021 года очередной заем Хамкор банка был выделен фирме Б в сумме 130 млрд. сумов, что больше на 30%, чем объем кредита, выданного фирме А. За этот период (с 1 августа 2020 года до 1 августа 2021 года) совокупная инфляция в годовом исчислении составила 11,1%. Это означает, что в 2021 году реальные темпы роста кредита составили 18,9%. При этом, кредитный портфель фирмы А не потерял 11,1% своей покупательной способности за один год. Потому что, фирма А никогда не держит кредит в сумме 100 млрд. сумов на банковской балансе в течение года.

Говорите правильно, если знаете, иначе...

«Для сбора, оформления всех формальных документов, которые могут достигать 100, может уйти от двух до четырех месяцев, при условии, что их будет готовить команда из трех-пяти человек. Кроме того, для подготовки кредитной заявки требуется участие сторонних организаций».

До 29.07.2020 г. коммерческие банки действовали в рамках Положения №906 от 02.03.2000 г. «О процедуре по ведению кредитной документации в банках Республики Узбекистан» при истребовании документов для рассмотрения кредитной заявки потенциальных заёмщиков.

После того как положение утратило силу, банки стали независимы при предъявлении требований к клиентам по предоставлению формальных документов. Но при этом, количество требуемых документов на примере 5 банков (ПСБ, Давр банк, Зираат банк, Народный банк, КДБ) не превышает в среднем 11 документов:

Следует отметить, что сбор, подготовка и передача этих документов не должна составлять труда для юридического лица, осуществляющего свою деятельность должным образом в соответствии с законодательством РУз.

Коммерческие банки обязаны истребовать данные документы от заёмщиков для проведения «должной проверки» (due diligence) и удостовериться, что кредитные средства будут возвращены в срок и в полном объеме.

У малого и среднего бизнеса больше шансов получить кредит

«У малого и среднего бизнеса меньше шансов получить кредит… Решения правительства о компенсации части ставки кредитования (свыше 14%) за счет средств Фонда реконструкции и развития Узбекистана в практической плоскости деятельности банков не работают. Они обставлены такими сложными бюрократическими процедурами, что банки не хотят с ними связываться – зачем им лишний риск проверок, если есть 10% «жирных» клиентов, которые дают 90% кредитного портфеля».

Согласно Постановлению Президента Республики Узбекистан №ПП-5087 от 21.04.2021 г. «О дополнительных мерах по совершенствованию системы поддержки предпринимательства, дальнейшему улучшению делового климата», с 1 мая 2021 г. у субъектов малого предпринимательства появилась возможность получить кредит в коммерческих банках РУз на более благоприятных условиях по сравнению с прошлом годом.

В постановлении Президента установлено, что малый бизнес может рассчитывать на компенсацию процентных расходов как по кредитам в национальной валюте, так и в иностранной валюте (долл. США). Органом ответственным за предоставление компенсации был назначен Государственный Фонд поддержки предпринимательской деятельности.

Что касается Фонда реконструкции и развития Узбекистана, на него не возложена ответственность по выделению субсидий на компенсацию процентных расходов, а также он не является донором Фонда поддержки предпринимательской деятельности.

По кредитам в национальной валюте, заемщик может рассчитывать на компенсацию в размере до 5% годовых, при этом процентная ставка самого кредита не должна превышать 24,5% годовых, а сумма – не более 10 млрд. сум.

Что касается кредитов, предоставляемых в долл. США, Фонд может компенсировать 3% годовых, при этом процентная ставка кредита не должна превышать 30% годовых, а сумма – не более 10 млрд. сум в эквиваленте долл. США.

По состоянию на 1 сентября 2021 г., с Фондом активно сотрудничают 29 банков из 32 существующих. За 8 месяцев т.г. сумма субсидий, выплаченных для компенсации процентных расходов по кредитам в размере 41,45 трлн. сумов составила 5,16 трлн. сумов.

Что примечательно, за 8 месяцев т.г. со стороны Фонда было одобрено 29 342 заявки, что на 9 803 заявок больше, чем по сравнению с итогами 2020 года.

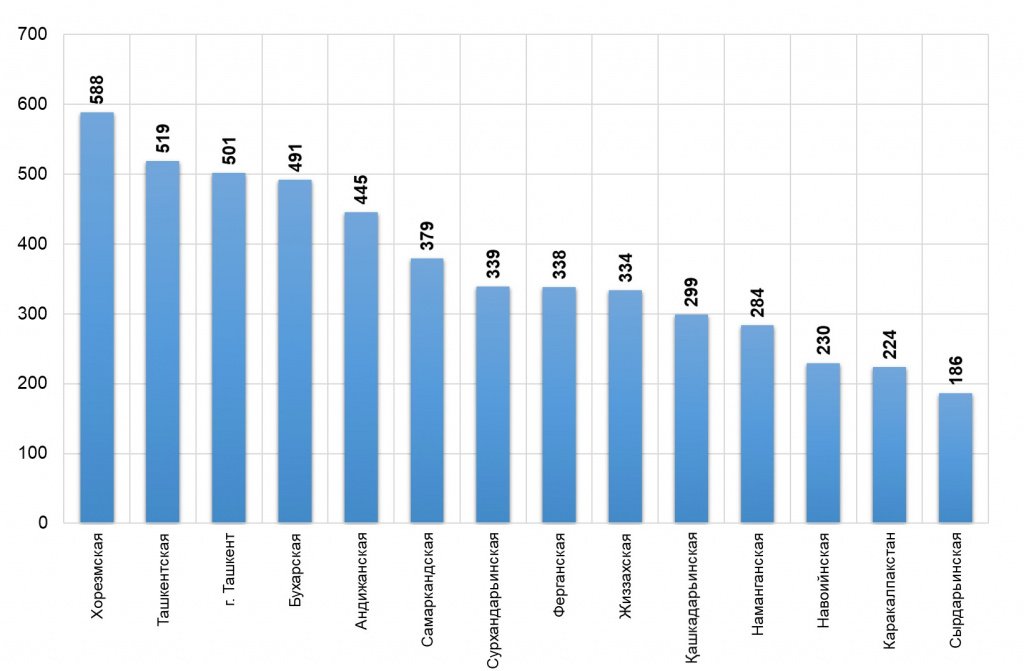

В региональном разрезе, Андижанская, Бухарская, Ташкентская и г. Ташкент, а также Хорезмская области составляют топ-5 регионов, где были активно освоены средства для компенсации процентных расходов по кредитам.

Рис.1. Сумма предоставленных Фондом компенсаций за период январь-август 2021 года, млрд. сум

Причина и следствие

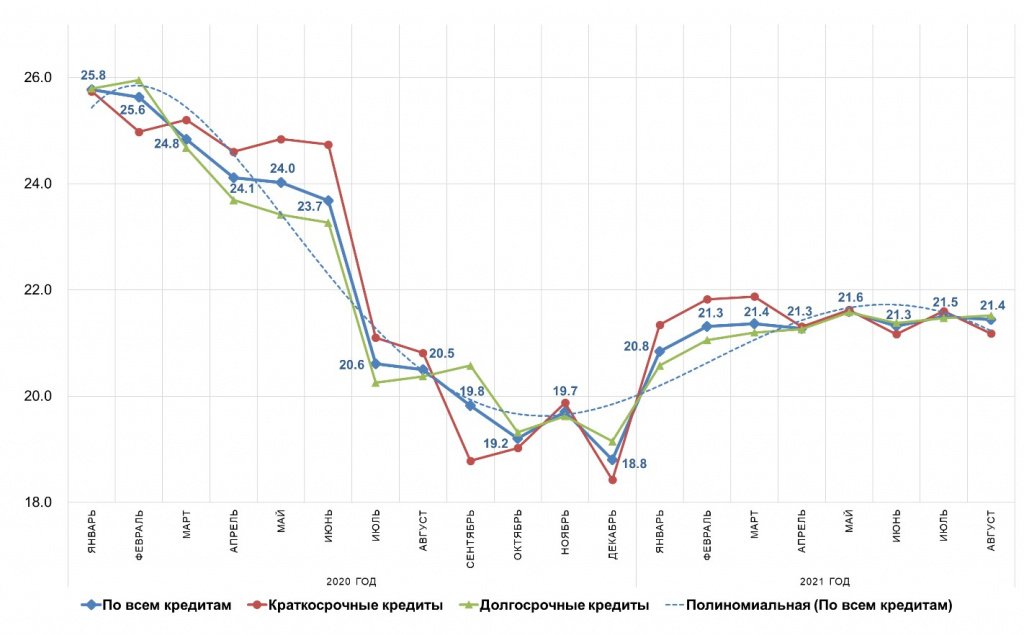

«При этом, кредиты не дешевеют. Средневзвешенные процентные ставки по кредитам в национальной валюте за один год (с 1 июля 2020 года до 1 июля 2021 года) выросли с 20,6% до 21,5% годовых».

Согласно Указу Президента Республики Узбекистан №УП-5877 от 18.11.2019 г., с 01.01.2021 года коммерческие банки прекратили практику выдачи кредитов по льготным процентным ставкам. Также необходимо отметить, что в соответствии с Указом Президента, банки стали самостоятельны при установлении процентных ставок по кредитам с внедрением механизмов компенсации части процентных расходов при необходимости.

Также, с 1 января 2020 года процентные ставки по всем видам вновь выдаваемых коммерческими банками кредитов (в национальной валюте), в том числе выделяемых в рамках государственных программ, устанавливались на уровне не ниже ставки рефинансирования Центрального банка, за исключением государственных программ по ипотечному кредитованию, а также кредитов, выделяемых производителям сельскохозяйственной продукции для выращивания хлопка-сырца и зерновых колосовых культур.

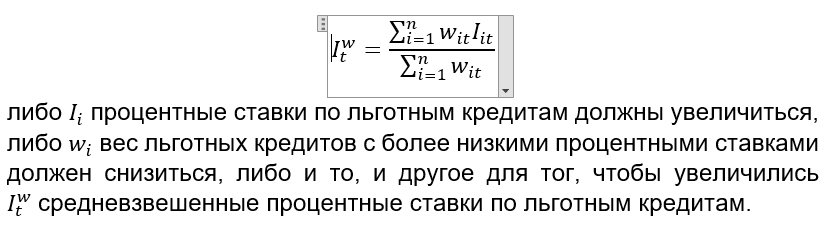

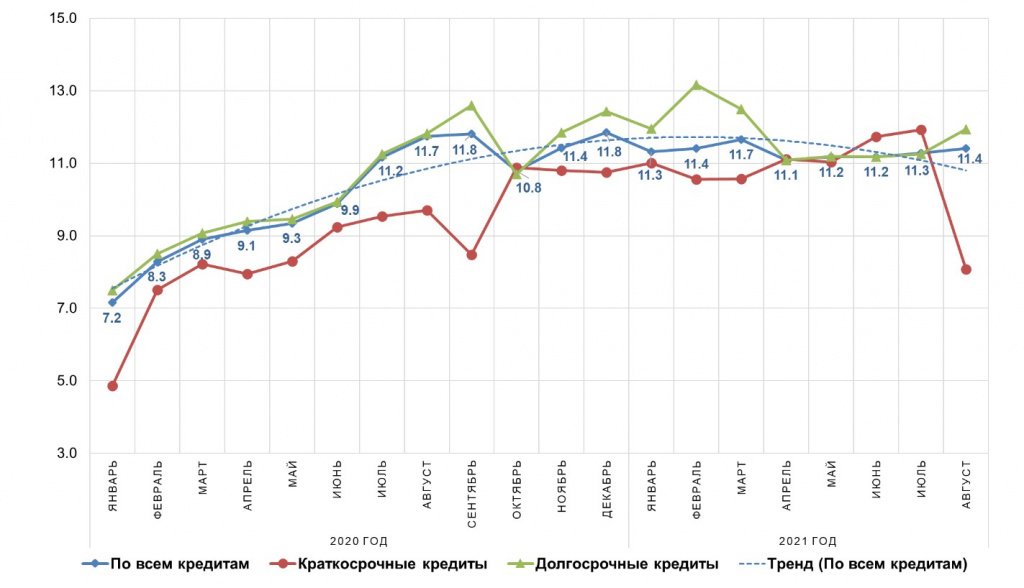

Следовательно, в 2020 году средневзвешенные процентные ставки по льготным кредитам в национальной валюте выросли с 7,2% до 11,8%. В соответствии с формулой расчёта средневзвешенной процентной ставки

По данным Центрального банка по состоянию на 1 мая т.г. краткосрочные льготные кредиты со сроком от 61 до 90 дней полностью погашены. На 1 августа не остались в кредитном портфеле банков краткосрочных льготных кредитов со сроком от 91 до 180 дней. В результате, средневзвешенные процентные ставки по всем льготным кредитам увеличились с 11,3% в июле до 11,4% в августе.

Рис.1. Средневзвешенные процентные ставки по льготным кредитам в национальной валюте

На рост процентных ставок по кредитам в нацвалюте (без учета процентных ставок по льготным кредитам и микрозаймам) мог повлиять тот факт, что банки начали выделять кредиты уже основываясь на рыночных условиях, тем самым уменьшая долю льготных кредитов в своих портфелях.

Рис.2. Средневзвешенные процентные ставки по кредитам в национальной валюте*

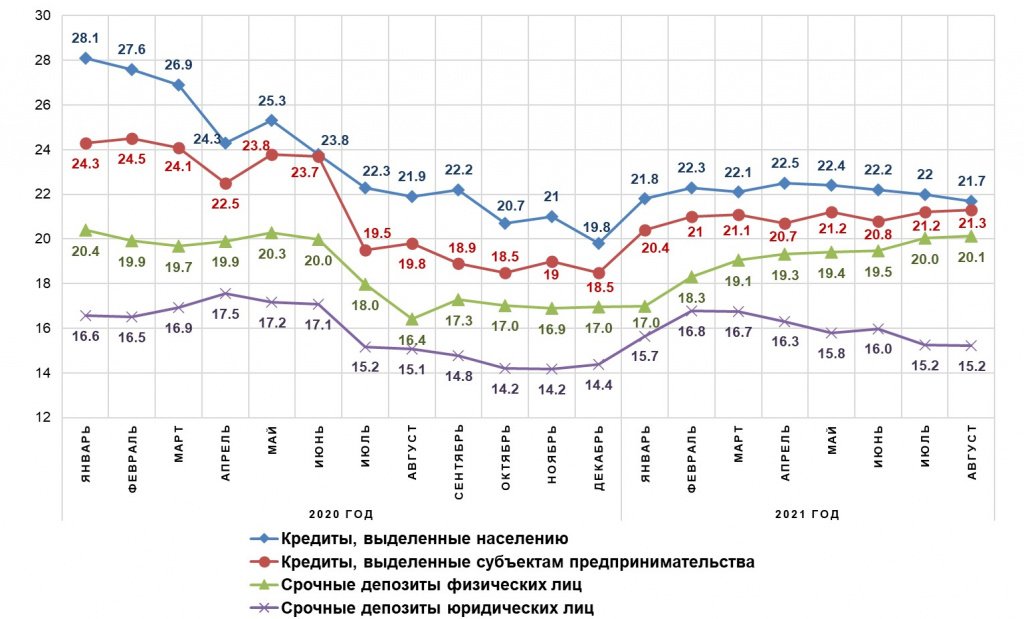

Более того, усиление конкуренции в банковской системе и начало борьбы банков за финансовые ресурсы привели к повышению процентных ставок по депозитам. Средневзвешенные процентные ставки по срочным депозитам физических лиц выросли с 17% до 20,1% с начала текущего года. Эти цифры указывают на то, что банки ускоряются, чтобы перейти на рыночный механизм.

Комментарии отсутствуют